Trong bối cảnh thương mại hàng hóa ngày càng mở rộng nhằm thúc đẩy sự tăng trưởng kinh tế, Nhà nước đã đưa ra các quy định về thuế FCT. Loại thuế này ra đời nhằm ngăn chặn tình trạng doanh nghiệp, cá nhân hay nhà thầu nước ngoài thu toàn bộ lợi nhuận và doanh thu tại Việt Nam mà không phải nộp thêm chi phí liên quan đến hoạt động kinh doanh. Vậy cụ thể FCT là thuế gì, cách tính thuế ra sao và những ai sẽ thuộc nhóm đối tượng phải chịu thuế? Hãy cùng Việt Long VID tìm hiểu chi tiết trong bài viết dưới đây.

FCT là thuế gì?

FCT (Foreigner Contractor Tax) hay còn gọi là thuế nhà thầu nước ngoài, là loại thuế được áp dụng đối với tổ chức hoặc cá nhân nước ngoài khi có phát sinh thu nhập tại Việt Nam. Khoản thu nhập này thường đến từ hoạt động cung cấp dịch vụ, hàng hóa hoặc các hình thức kinh doanh khác liên quan trong phạm vi lãnh thổ Việt Nam.

Về cơ cấu, thuế FCT bao gồm hai phần chính: thuế giá trị gia tăng (GTGT) và thuế thu nhập doanh nghiệp (TNDN), hoặc trong một số trường hợp là thuế thu nhập cá nhân (TNCN). Tùy vào từng đối tượng nộp thuế mà cách áp dụng sẽ có sự khác biệt.

Các trường hợp áp dụng thuế nhà thầu

Thuế nhà thầu (FCT) được áp dụng đối với các khoản thanh toán cho nhà thầu nước ngoài trong trường hợp phía Việt Nam ký hợp đồng với đối tác từ quốc gia khác nhưng không có giấy phép hoặc chứng nhận hiện diện hợp pháp tại Việt Nam, bất kể dịch vụ được cung cấp ở đâu.

Loại thuế này thường áp dụng cho những khoản chi trả có nguồn gốc từ Việt Nam, ngoại trừ tình huống dịch vụ hoàn toàn thực hiện bên ngoài lãnh thổ Việt Nam.

Ngoài ra, các thỏa thuận liên quan đến hoạt động phân phối, khi pháp nhân nước ngoài tham gia vào quá trình phân phối hàng hóa hoặc cung cấp dịch vụ tại Việt Nam dưới bất kỳ hình thức nào cũng thuộc diện chịu thuế nhà thầu.

Trong trường hợp nhà thầu nước ngoài áp dụng chế độ kế toán Việt Nam, họ có thể đăng ký nộp thuế GTGT theo phương pháp khấu trừ. Nếu chứng từ kế toán được chuẩn bị đầy đủ, phần thuế TNDN sẽ được tính toán và nộp dựa trên lợi nhuận thực tế. Ngược lại, nếu hồ sơ kế toán chưa đầy đủ, thuế TNDN sẽ được xác định và nộp theo lợi nhuận ấn định.

Đối tượng chịu thuế nhà thầu FCT

Căn cứ theo Điều 1 Thông tư 103/2014/TT-BTC ban hành ngày 06/08/2014, những đối tượng phải nộp thuế nhà thầu được xác định bao gồm:

-

Các tổ chức nước ngoài kinh doanh tại Việt Nam, có hoặc không có cơ sở thường trú; cá nhân nước ngoài kinh doanh, cư trú hoặc không cư trú tại Việt Nam (gọi chung là Nhà thầu nước ngoài hoặc Nhà thầu phụ nước ngoài). Nhóm đối tượng này phát sinh thu nhập hoặc hoạt động kinh doanh tại Việt Nam dựa trên hợp đồng, cam kết hay thỏa thuận ký kết với tổ chức/cá nhân Việt Nam hoặc với Nhà thầu phụ nước ngoài để thực hiện một phần nghĩa vụ trong Hợp đồng nhà thầu.

-

Các tổ chức và cá nhân nước ngoài cung cấp hàng hóa tại Việt Nam thông qua hình thức xuất nhập khẩu tại chỗ, từ đó phát sinh thu nhập dựa trên hợp đồng ký với doanh nghiệp trong nước. Trường hợp gia công rồi xuất trả hàng hóa cho đối tác nước ngoài sẽ không thuộc diện chịu thuế. Ngoài ra, các trường hợp phân phối hàng hóa hoặc cung cấp hàng hóa theo điều kiện giao hàng trong Incoterms, khi người bán phải gánh chịu rủi ro đối với hàng hóa đưa vào lãnh thổ Việt Nam, cũng thuộc phạm vi điều chỉnh.

-

Các doanh nghiệp, cá nhân nước ngoài thực hiện một phần hay toàn bộ hoạt động phân phối hàng hóa, cung cấp dịch vụ tại Việt Nam, nhưng vẫn duy trì quyền sở hữu đối với hàng hóa hoặc chịu trách nhiệm liên quan đến chi phí phân phối, marketing, quảng cáo, chất lượng hàng hóa, dịch vụ cũng như việc định giá bán. Điều này bao gồm cả tình huống ủy quyền hay thuê tổ chức trong nước triển khai một phần hoạt động phân phối hoặc dịch vụ có liên quan.

-

Trường hợp các tổ chức, cá nhân nước ngoài nhờ tổ chức hoặc cá nhân Việt Nam đứng ra đàm phán, ký kết hợp đồng dưới tên của tổ chức/cá nhân nước ngoài.

-

Các tổ chức, cá nhân nước ngoài tham gia hoạt động xuất khẩu, nhập khẩu, phân phối tại Việt Nam; mua hàng hóa để xuất khẩu, hoặc bán hàng trực tiếp cho thương nhân Việt Nam theo đúng quy định của pháp luật thương mại.

Cách tính thuế nhà thầu FCT là gì?

Thuế FCT được xác định dựa trên hai tình huống: hợp đồng có giá trị Net (chưa bao gồm thuế) và Gross (đã bao gồm thuế).

Trường hợp hợp đồng theo giá trị Net

Khi doanh nghiệp hoặc nhà thầu nước ngoài ký kết hợp đồng với đối tác tại Việt Nam, nếu giá trị hợp đồng chưa kèm thuế thì được gọi là giá Net. Để xác định số thuế nhà thầu phải nộp, cần tính thuế TNDN trước, sau đó tính tiếp thuế GTGT.

Công thức chung:

Thuế nhà thầu = Thuế GTGT + Thuế TNDN

Trong đó:

-

Thuế TNDN

-

Doanh thu tính thuế TNDN = Doanh thu chưa bao gồm thuế TNDN / (1 – tỷ lệ thuế TNDN tính trên doanh thu tính thuế)

-

Thuế TNDN = Doanh thu tính thuế TNDN x Tỷ lệ thuế TNDN tính trên doanh thu tính thuế

-

-

Thuế GTGT

-

Doanh thu tính thuế GTGT = Doanh thu chưa bao gồm thuế GTGT / (1 – tỷ lệ % tính thuế GTGT trên doanh thu)

-

Thuế GTGT phải nộp = Doanh thu tính thuế GTGT x Tỷ lệ % tính thuế GTGT trên doanh thu

-

Trường hợp hợp đồng theo giá trị Gross

Trong trường hợp doanh nghiệp hoặc nhà thầu nước ngoài ký hợp đồng với công ty tại Việt Nam mà giá trị hợp đồng đã bao gồm thuế, thì đây được gọi là hợp đồng theo giá Gross.

Công thức tổng quát:

Thuế nhà thầu phải nộp = Thuế GTGT phải nộp + Thuế TNDN phải nộp

Trong đó:

-

Thuế GTGT = Giá trị hợp đồng x Tỷ lệ % tính thuế GTGT trên doanh thu

-

Thuế TNDN = (Giá trị hợp đồng – Thuế GTGT) x Tỷ lệ thuế TNDN

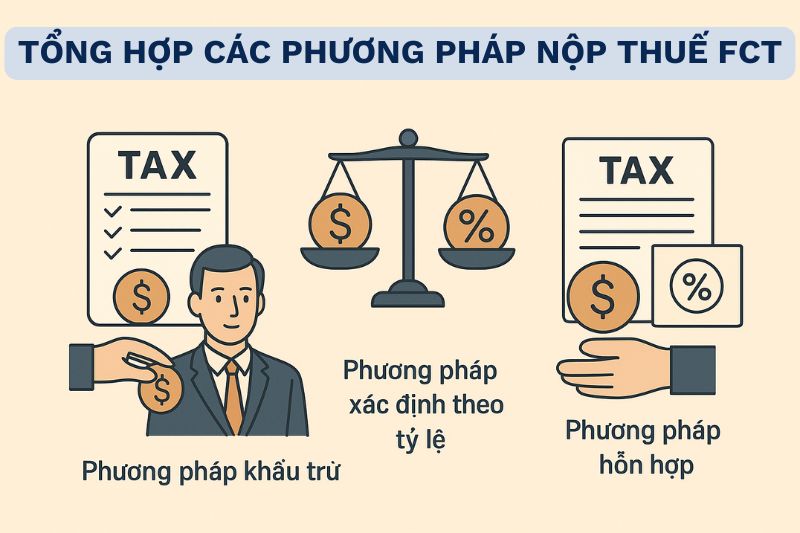

Tổng hợp các phương pháp nộp thuế FCT

Khi tìm hiểu FCT là thuế gì, bạn sẽ thấy có 3 phương pháp nộp thuế được áp dụng, tùy thuộc vào điều kiện của nhà thầu nước ngoài.

Phương pháp khấu trừ

Với phương pháp này, nhà thầu nước ngoài sẽ tiến hành các thủ tục tương tự như doanh nghiệp trong nước, bao gồm đăng ký, kê khai và nộp thuế GTGT, đồng thời phải lập tờ khai thuế TNDN và GTGT. Phương pháp khấu trừ được áp dụng khi đáp ứng đầy đủ các tiêu chí sau:

-

Nhà thầu là đối tượng cư trú về thuế tại Việt Nam hoặc có cơ sở thường trú tại Việt Nam.

-

Thời gian hoạt động tại Việt Nam theo hợp đồng nhà thầu hoặc hợp đồng nhà thầu phụ từ 183 ngày trở lên.

-

Thực hiện chế độ kế toán theo quy định của Việt Nam, hoàn tất thủ tục đăng ký thuế và được cấp mã số thuế.

Trong vòng 20 ngày làm việc kể từ khi ký kết hợp đồng, phía doanh nghiệp Việt Nam có trách nhiệm thông báo bằng văn bản cho cơ quan thuế địa phương rằng nhà thầu nước ngoài sẽ nộp thuế theo phương pháp khấu trừ. Trường hợp nhà thầu có nhiều hợp đồng, chỉ cần một hợp đồng đủ điều kiện và đã đăng ký nộp thuế theo phương pháp khấu trừ, thì tất cả các hợp đồng khác cũng phải áp dụng theo hình thức này.

Đối với thuế thu nhập doanh nghiệp (TNDN), nhà thầu nước ngoài sẽ phải nộp theo mức thuế suất 20% trên tổng lợi nhuận.

Phương pháp xác định theo tỷ lệ

Khi áp dụng phương pháp này, nhà thầu nước ngoài không phải tiến hành các thủ tục phức tạp như kê khai, đăng ký nộp thuế GTGT hay lập tờ khai thuế TNDN, GTGT giống như phương pháp khấu trừ. Thay vào đó, phía doanh nghiệp tại Việt Nam sẽ trực tiếp khấu trừ thuế dựa trên tỷ lệ phần trăm đã được quy định sẵn tính trên tổng doanh thu chịu thuế. Tỷ lệ khấu trừ này khác nhau tùy loại hình hoạt động mà nhà thầu thực hiện. Khoản thuế GTGT bị khấu trừ được tính như thuế GTGT đầu vào và có thể khấu trừ trong tờ khai thuế của doanh nghiệp Việt Nam.

Đối với trường hợp nhà thầu nước ngoài cung cấp hàng hóa, dịch vụ cho hoạt động khai thác, thăm dò, sản xuất và phát triển dầu khí thì việc nộp thuế theo phương pháp tỷ lệ sẽ có những quy định riêng biệt.

Phương pháp hỗn hợp

Với phương pháp này, phần thuế GTGT được kê khai theo cơ chế khấu trừ, tức là lấy thuế GTGT đầu ra trừ đi thuế GTGT đầu vào theo đúng quy định hiện hành. Trong khi đó, thuế TNDN lại được tính trực tiếp dựa trên toàn bộ doanh thu chịu thuế, theo tỷ lệ ấn định trước. Các đối tượng được áp dụng phương pháp hỗn hợp tương tự như những đơn vị thực hiện theo phương pháp khấu trừ.

Những điểm quan trọng khi tính thuế nhà thầu mà kế toán cần lưu ý

- Khi tìm hiểu về FCT là thuế gì, kế toán cần nắm rõ rằng doanh thu tính thuế được xác định dựa trên toàn bộ số tiền nhà thầu nước ngoài nhận được từ hoạt động cung cấp dịch vụ tại Việt Nam, trước khi khấu trừ các khoản thuế phải nộp. Khoản doanh thu này bao gồm cả những chi phí mà phía Việt Nam chi trả thay, chẳng hạn như chi phí ăn ở hay nơi làm việc cho nhân viên của nhà thầu.

- Trong quá trình thực hiện, một vấn đề quan trọng là phải xác định doanh thu theo giá NET hay giá GROSS. Nội dung này cần được thể hiện cụ thể trong hợp đồng ký kết giữa nhà thầu chính và nhà thầu phụ nước ngoài. Trường hợp hợp đồng ghi nhận giá NET, kế toán bắt buộc phải quy đổi ngược (gross up) để tính đúng doanh thu chịu thuế.

- Nếu nhà thầu nước ngoài ký hợp đồng giao một phần công việc cho nhà thầu phụ thực hiện, thì phần giá trị công việc được giao lại đó sẽ không được tính vào doanh thu chịu thuế của nhà thầu nước ngoài.

- Mỗi nhà thầu nước ngoài được cấp một mã số thuế gồm 10 số do cơ quan chức năng tại Việt Nam cấp, nhằm phục vụ việc kê khai và nộp thuế theo quy định.

Trên đây là những thông tin quan trọng mà kế toán cần quan tâm khi thực hiện thuế FCT. Nếu Quý khách có nhu cầu được tư vấn, hỗ trợ chi tiết, hãy liên hệ ngay với đội ngũ chuyên gia của Công ty TNHH Việt Long VID qua thông tin dưới đây. Chúng tôi luôn sẵn sàng đồng hành và mang đến giải pháp dịch vụ kế toán thuế nhanh chóng, chuyên nghiệp.

- Địa chỉ: Số 385/2A Nguyễn Chí Thanh, tổ 67, khu 7, Phường Tương Bình Hiệp, Thành phố Thủ Dầu Một, Tỉnh Bình Dương

- Hotline: 0911882040

- Email: vietlongvid@gmail.com

- Hướng Dẫn Thủ Tục Đóng Mã Số Thuế Hộ Kinh Doanh 2025

- 6 Cách Tra Cứu Thông Tin Người Nộp Thuế Chi Tiết Nhất

- kms activator windows 10 ✓ Tải KMS Auto ➤ Kích hoạt Windows 10 Pro nhanh chóng

- Tổng Hợp 6 Cách Tính Giá Thành Sản Phẩm Chi Tiết Và Hiệu Quả

- Chi Phí Vận Hành Là Gì? Cách Tối Ưu Hiệu Quả Chi Phí Vận Hành